Reunião extraordinária na Alesp vai discutir cobrança de ICMS Diferido sobre pescados em São Paulo

Reunião extraordinária da Alesp vai discutir cobrança de ICMS Diferido sobre pescados

Operação pescados deflagrada pelo fisco paulista em julho deste ano (2019), que cobra ICMS Diferido dos bares, restaurantes e similares no Estado de São Paulo, entra na pauta da Assembléia Legislativa do Estado de São Paulo – Alesp.

A Comissão de Atividades Econômicas da Alesp, presidida pelo Deputado Itamar Borges, vai tomar ciência na Reunião Extraordinária do próximo dia 23/10 do:

Ofício dos Presidentes da Associação de Bares e Restaurantes – Seccional São Paulo (ABRASEL), e da Associação Brasileira de Gastronomia Japonesa (ABGJ), que trata de questões relacionadas à interpretação do SEFAZ/SP sobre recolhimento do ICMS diferido nas operações com pescados, que deflagrou operação fiscal de todo o setor, e que impacta em bares, restaurantes e similares; sugere ciência aos integrantes da Comissão para que, caso entendam da pertinência do assunto, possam, juntamente com a Comissão de Finanças e Orçamento, ouvir o Senhor Secretário da Fazenda sobre o tema.

Comissão de Atividades Econômicas

À Comissão de Atividades Econômicas compete opinar sobre proposições e assuntos relativos à agricultura, pecuária, abastecimento, agronegócios, economia agrícola, serviços e políticas públicas voltadas para o desenvolvimento setorial estratégico para o incremento da indústria, do comércio e do turismo, cooperativismo e outras formas de associativismo na atividade econômica, bem como sobre a organização ou reorganização de repartições da administração direta ou indireta aplicadas a esses fins.

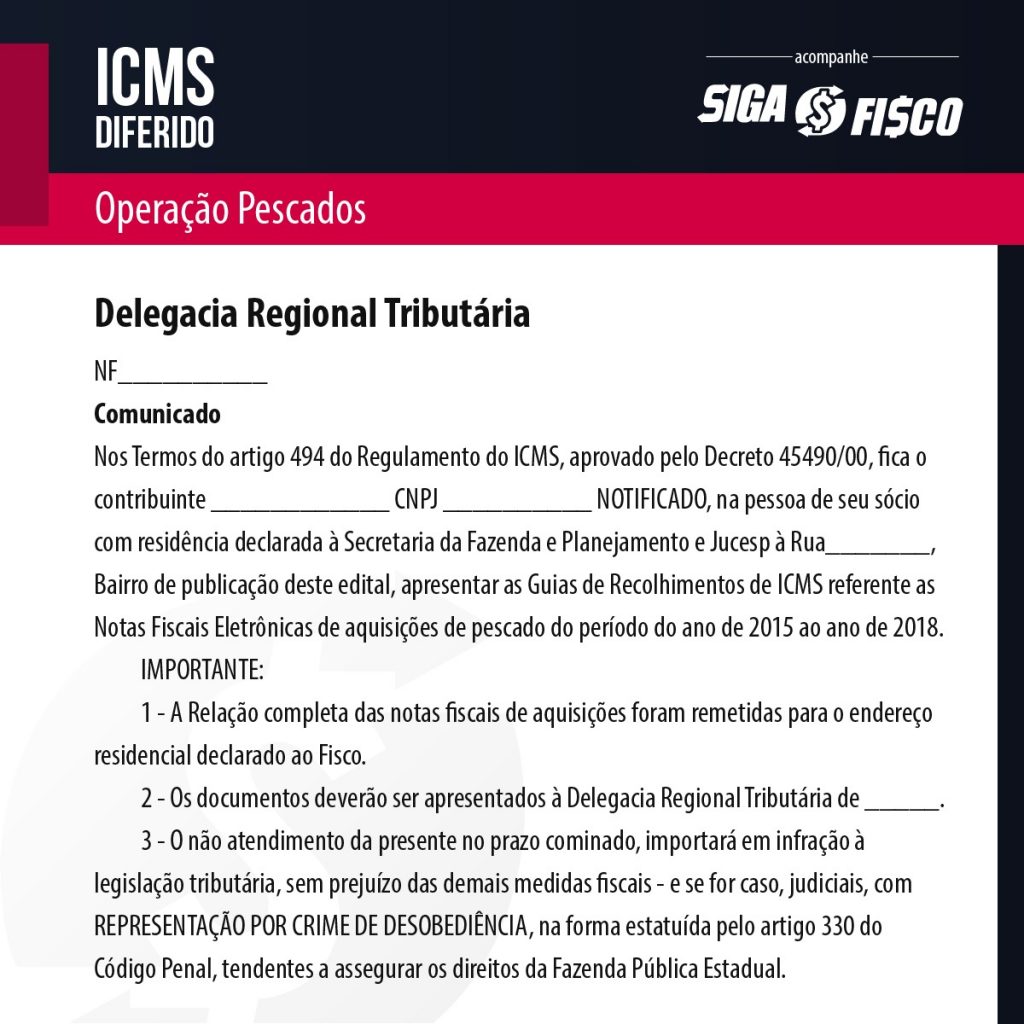

Contribuintes reclamam da cobrança do ICMS Diferido do período de 2015 a 2018 sobre pescados

A Secretaria de Fazenda do Estado de São Paulo, no mês de julho deste ano, através da Operação Pescados identificou que diversos contribuintes paulistas (restaurantes, bares e comércio varejista) deixaram de recolher o ICMS Diferido sobre pescados, de que trata do art. 391 do RICMS/00.como abrir uma loja virtual

Depois de muita reclamação dos contribuintes acerca da operação pescados que cobra ICMS Diferido do período de 2015 a 2018, o governo paulista por meio da Resolução Conjunta SFP/PGE-3 de 13 de agosto de 2019, autorizou parcelamento do imposto em até 60 meses. Mas muitos contribuintes reclamam da cobrança e dizem não ter condições de pagar o imposto ainda que parcelado em 60 meses.

Programa Nos Conformes

De acordo com a SEFAZ-SP a Resolução Conjunta SFP/PGE-3 que autoriza o parcelamento do ICMS Diferido está alinhada ao programa Nos Conformes, que estabelece uma lógica de atuação do Fisco estadual, voltada ao apoio e à colaboração com os contribuintes.

Instituído pela Lei Complementar nº 1.320/2018, o programa promove uma mudança cultural e estabelece um novo relacionamento com o contribuinte. São pilares da nova lei a orientação, o atendimento, a autorregularização, a conformidade, o controle, o aprimoramento dos trabalhos de fiscalização e a redução de litigiosidade.

Fiscalização cobra Imposto dos contribuintes

Contribuintes que foram notificados em julho deste ano e ainda não regularizam o débito sofrem cobrança da fiscalização, confira:

CMS Diferido: Fiscalização exige recolhimento do imposto sobre pescados

Delegacia Regional Tributária de SP NOTIFICA contribuinte para apresentar comprovante de recolhimento do ICMS Diferido sobre pescados.

Entenda o caso:

ICMS Diferido sobre pescados – art. 391 do RICMS/00

No Estado de São Paulo, o comércio varejista e o industrial são responsáveis pelo recolhimento do ICMS sobre a operação anterior realizada pelo fornecedor de pescados, e isto inclui supermercados, bares, restaurantes e similares.

Assim, o fornecedor ao vender pescados para o comércio varejista ou industrial, por conta da figura do diferimento do ICMS aplicável à operação não destaca o imposto no documento fiscal. Neste caso, o fornecedor (não comerciante varejista), emite o documento fiscal sem o destaque do ICMS e informa em dados adicionais o motivo: ICMS DIFERIDO, conforme art. 391 do Regulamento de SP.

Mas quando ocorre o fato gerador do ICMS Diferido

O fato gerador do imposto ocorre com a interrupção do diferimento do ICMS, conforme prevê o Regulamento do ICMS.

No caso do Art. 391 do RICMS/00, que trata de pescados, o encerramento do diferimento, ocorre nas saídas das mercadorias do estabelecimento responsável pelo cálculo e recolhimento do imposto, ainda que efetuadas por contribuintes optantes pelo Simples Nacional.

O que determina o art. 391 do RICMS/00?

Artigo 391 – O lançamento do imposto incidente nas operações internas com pescados, exceto os crustáceos e os moluscos, em estado natural, resfriados, congelados, salgados, secos, eviscerados, filetados, postejados ou defumados para conservação, desde que não enlatados ou cozidos, excluídas as saídas internas realizadas por estabelecimento que tenha como CNAE principal os códigos 1020-1/01 ou 1020-1/02, fica diferido para o momento em que ocorrer:

I – sua saída para outro Estado;

II – sua saída para o exterior;

III – sua saída do estabelecimento varejista;

IV – a saída dos produtos resultantes de sua industrialização.

No caso da operação de fiscalização, realizada pelo fisco paulista, se trata do inciso III: O imposto fica diferido para o momento de sua saída do estabelecimento varejista varejista (supermercados). E também inciso IV, que trata da saída dos produtos resultantes de sua industrialização (bares, restaurantes e similares) .

Diferimento do ICMS no Estado de São Paulo

É preciso observar que a aplicação do diferimento do ICMS previsto no artigo 391 do RICMS/2000, independe de o remetente ou do destinatário ser optante do Simples Nacional, e compreende as sucessivas saídas internas das mercadorias ali elencadas, e só se interrompe no momento em que ocorrer uma das situações indicadas nos incisos I a III dos artigos 391 ou 428 do RICMS/2000.

A operação pescados que fiscaliza o ICMS Diferido em São Paulo faz parte do Programa nos Conformes.

Como evitar problemas como este do ICMS Diferido?

Estudando as operações e parametrizando as operações; e ainda automatizando as rotinas fiscais com inteligência fiscal.

Por Josefina do Nascimento – autora e idealizadora do Portal Siga o Fisco

Fonte: https://www.contabeis.com.br